Der erste Monat des Jahres 2017 brachte historische Ereignisse an den Börsen: Der Dow Jones Index überschritt am 25. Januar erstmals die Marke von 20.000 Punkten und schloss auch darüber. Inzwischen hat sich die Euphorie etwas gelegt. Der neue US-Präsident sorgt mit seinen ersten Dekreten für Nachdenklichkeit auch unter Börsianern.

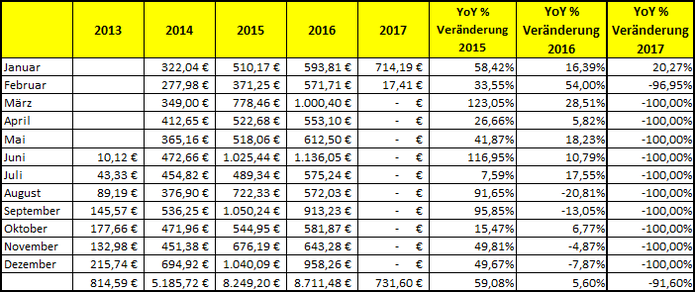

Als langfristig orientierter Investor interessieren mich die Irrungen und Wirrungen eines Politikers nur sekundär. Ich schaue auf die Unternehmen, an denen ich beteiligt bin und auf die Gewinnanteile, die mir diese Firmen in Form von Dividenden überweisen. Und da kann ich mit dem Januar durchaus zufrieden sein. 15 Zahltage brachte mir meine Strategie zum Jahresauftakt. Auch zwei "Gehaltserhöhungen" befanden sich darunter - Realty Income und Gramercy Property Trust hoben die Dividende an. Insgesamt spülte der Monat somit 20,27% mehr Dividenden auf mein Konto als der Januar des Jahres 2016. Allerdings darf man dabei nicht vergessen, dass ich sowohl im Jahresverlauf 2016, als auch zum Jahreswechsel auf 2017, mein Investmentkonto aufgestockt habe.

Um den Lesern den Vergleich zu erleichtern, werde ich für dieses Jahr die Investitionssumme zum Jahresende 2016/2017 für meine prozentualen Performance-Messungen zu Grunde legen. Was gilt es dabei zu beachten? Beispielsweise sollte man wissen, dass ich das Geld, welches ich Ende Dezember überwiesen habe, natürlich erst nach und nach investieren kann. Es kommt schließlich nicht auf die Geschwindigkeit an, mit der ich mein Geld im Markt unterbringe. Was zählt, ist die größtmögliche Sicherheit für meine Investments. Dazu gehört, dass ich auf gute Gelegenheiten manchmal auch monatelang warten muss. Auf meinem Investmentkonto liegt derzeit ein Cash-Betrag von etwas über 12,7 Prozent meiner Investitionssumme. Dies ist mein "Shopping-Fonds", also Geld, das ich für künftige Investitionen vorhalte. Sollten sich irgendwo Schnäppchenkurse ergeben, bin ich liquide, ohne auf Margin-Kredite zurückgreifen zu müssen.

Ausgeschieden aus meinem Depot ist DCP Midstream Partners, eine Limited Partnership, die zwar hohe Gewinnausschüttungen liefert, derzeit rund 7,8%. Allerdings handelt es sich nicht um eine klassische Aktiengesellschaft, sondern um eine Master Limited Partnership. Für Ausländer bedeutet das: Von den Gewinnausschüttungen (die rechtlich eben keine Dividenden sind) behält sich der US-Fiskus 39,6% ein, so dass die üppige Brutto-Dividende auf ein durchschnittliches Netto-Einkommen sinkt. Ich hatte die Chance, meine Unternehmensanteile (rechtlich eben auch keine Aktien, sondern "Units", also Anteile) zum Einstandspreis zu veräußern, so dass ich hier nicht einmal einen Kursgewinn versteuern muss. Was mir bleibt, sind rund 9,7% Cash aus den zwischenzeitlich erzielten Gewinnausschüttungen und rund 12,7% an Optionsprämien, die mir durch Puts und Calls zugeflossen sind. 22,4% Einkommen bei Null Kursgewinnen und etwa 17 Monaten Haltedauer für die Anteile - das halte ich für kein schlechtes Ergebnis.

Natürlich muss ich das entgangene Einkommen durch neue Positionen ersetzen. Gekauft wurden im Januar Aktien von Cisco, AT & T, der VF Corporation, PetMed Express, Pfizer, Qualcomm, EPR. Alle Positionen sind vom Volumen recht klein, so dass das Risiko überschaubar bleibt. Mein jährliches Dividendeneinkommen ist von 11.194 Dollar (unversteuert) zum Jahreswechsel inzwischen auf 11.270 Dollar gestiegen. Dabei sind die zukünftigen "Gehaltserhöhungen" noch nicht eingerechnet. So hat Altmeister Realty Income für den Februar eine sechsprozentige Dividendenanhebung bekannt gegeben - immerhin schon die zweite in diesem Jahr. Auch STAG Industrial, Omega Health Care und EPR Properties werden im Februar eine erhöhte Dividende ausschütten. Der Telefonriese AT & T hat schon am 1. Februar die Dividende überwiesen, auch hier gab es eine Steigerung. Haben Sie im Jahr 2017 auch schon sieben Gehaltserhöhungen bekommen?

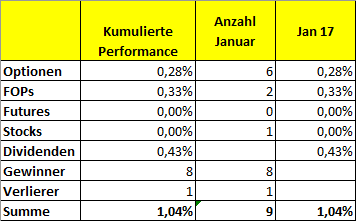

Die Tabelle für die Jahresperformance ist noch sehr übersichtlich. Auf mein Investmentkapital haben die Dividenden im Januar 0,43% abgeworfen. Hinzu kommen 0,33% Cash aus geschlossenen Optionen auf Öl- und Anleihenfutures. Aktienoptionen brachten 0,28% an Cash Flow auf mein Konto. Damit habe ich mein Ziel von zwei Prozent monatlichem Cash-Flow nicht erreicht. Für mich ist das kein Beinbruch, denn diese Zielgröße ist für mich eine rein private Orientierung. Ich muss mich an niemandem messen oder irgend jemandem etwas beweisen. Ein Vorteil eines privaten Investors ist ja, dass er eben nicht unter Performance-Druck steht.

Aus genau diesem Grunde kann ich auch sehr entspannt damit umgehen, dass mein Kontostand im Januar um 0,56% gesunken ist. Natürlich habe ich das Phänomen untersucht und nach Ursachen gesucht. Es könnte ja generell irgend etwas an meinen Unternehmensbeteiligungen faul sein. Was sich herausgestellt hat: Der Dollar ist im Monatsverlauf gefallen. Während man Ende Dezember nur 1,046 Dollar für einen Euro bezahlen musste, waren es Ende Januar fast 1,08 Dollar. Der Euro ist gegenüber dem Dollar um rund drei Prozent gestiegen bzw. der Dollar um etwa 3 Prozent gefallen. Und da meine Kontoauszüge in Euro berechnet werden, macht sich das im Kontostand in Euro bemerkbar. Ein Fondsmanager würde jetzt in hektischen Aktionismus verfallen und sein Depot gegen Währungsschwankungen "absichern". Ich stehe dem Währungshedging skeptisch gegenüber. Es produziert Aufwand, Kosten und einen zweifelhaften Nutzen. Schließlich habe ich in Sachwerte investiert, nicht in Spekulationsobjekte. Und egal, ob der Dollar hoch oder niedrig steht - eine Coca-Cola-Fabrik bleibt eine Coca-Cola-Fabrik.

Ich bin recht optimistisch, was den Februar angeht. Einige neue Kaufchancen zeichnen sich ab und sollten die Börsen endlich einmal den Rückwärtsgang einlegen, hätte ich genügend trockenes Pulver und Ideen, um mir zu Schnäppchenpreisen die nächsten Rentensteigerungen zu kaufen.

Suchen

Aktuellste Blogposts

>> mehr lesen

Performance-Report: Das Zahltag-Depot 2021 - Teil 1 (Mon, 22 Nov 2021)

>> mehr lesen

Performance-Report: Das Zahltag-Depot im Dezember 2020 (Mon, 15 Mar 2021)

>> mehr lesen

Performance-Report: Das Zahltag-Depot im November 2020 (Sat, 05 Dec 2020)

>> mehr lesen

Dauerläufer: Verkaufen oder Halten? (Sun, 29 Nov 2020)

>> mehr lesen

Inner Circle

Schauen Sie mir über die Schulter:

Kostenfreie Webinare, Live-Tradings, Chartanalysen, Coaching-Sprechstunden, ausführliche Artikel, Musterdepot, Trading-Tools. Für 357 Euro erhalten Sie zwölf Monate lang Zugang zu mehr als 30

Live-Webinaren, über 150 Webinar-Aufzeichnungen und vielfältigen Materialien für Ihr Trading.

Newsletter abonnieren

Letzte Artikel

>> mehr lesen

Performance-Report: Das Zahltag-Depot 2021 - Teil 1 (Mon, 22 Nov 2021)

>> mehr lesen

Performance-Report: Das Zahltag-Depot im Dezember 2020 (Mon, 15 Mar 2021)

>> mehr lesen

Performance-Report: Das Zahltag-Depot im November 2020 (Sat, 05 Dec 2020)

>> mehr lesen

Dauerläufer: Verkaufen oder Halten? (Sun, 29 Nov 2020)

>> mehr lesen

Kommentar schreiben