Nach den schwachen Monaten September und Oktober legten die weltweiten Aktienmärkte im November einen Rekordmonat hin. Allein der S&P 500 gewann 11%, das beste Ergebnis seit April 2020. Der S&P MidCap 400 der mittelgroßen Unternehmen legte um 14% zu, der S&P SmallCap 600 sogar um 18%. Auch außerhalb der USA wurden kräftige Gewinne verbucht: Der griechische Markt stieg um 32,35%, der österreichische um 24,6%, der spanische IBEX um 23,62% und auch der DAX musste sich mit einem Plus von 12,81% auf Monatsbasis nicht verstecken. Einen weiteren Monat holten Value-Aktien gegenüber den bisherigen Wachstumstreibern aus dem Technologiesektor auf.

Der Dividendenstrom im November

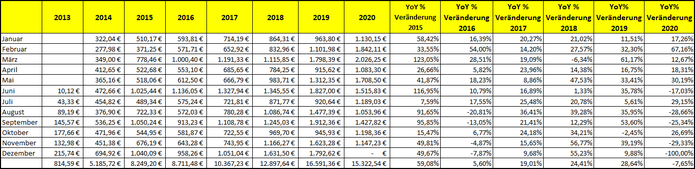

Im November kam ich auf 17 Zahltage. Es flossen 1.147,24 Euro an Dividenden auf mein Konto. Das Minimalziel von mehr als eintausend Euro Cashflow wurde damit zwar erreicht, aber gegenüber dem Vorjahres-November verbleibt trotzdem ein Minus von 29,33%. Woran lag das? Es fehlten die Dividenden von EPR Properties, BLADEX, Foot Locker, Tanger Factory Outlet Centers und der Simon Property Group, die im Vorjahr den November zu einem hervorragenden Monat gepusht hatten. EPR und SKT zahlen noch immer keine Dividenden, während Simon die Zahlungen auf niedrigerem Niveau wieder aufgenommen hat, allerdings in einem anderen Monatsturnus. Die Dividende von SPG war nämlich schon im Oktober geflossen.

Mein projiziertes Dividenden-Jahreseinkommen vor Steuern verringerte sich im November auf 20.412,30 Dollar, ein Minus von 2,0% gegenüber dem Vormonat. Da waren noch 20.829,80 Dollar erwartet worden. Grund für die temporäre Schwäche: Der Schiffsfinanzierer SFL Corporation kürzte vorsorglich die Dividende um 40% auf 0,60 Dollar im Jahr bzw. 0,15 Dollar pro Quartal. Da die Position 1.500 Stücke umfasst, ist das ein ziemlicher Schlag ins Kontor.

Insgesamt stockte ich mein Kapital im November durch eine Einzahlung um 0,58% auf. 0,4% flossen mir aus Aktienoptionen zu, die Dividenden ergeben einen Cash-Betrag von 0,34%, jeweils auf mein eingezahltes Kapital. Noch bin ich weit entfernt von der im Dezember 2019 projizierten Jahresdividende von seinerzeit 23.810,35 Dollar.

Meine durchschnittliche monatliche Dividendenrente lag Ende November bei 1.392,96 Euro. Bis November 2019 hatte der Monatsdurchschnitt für die ersten elf Monate bei 1.345,34 Euro gelegen. Für das gesamte Vorjahr belief sich die durchschnittliche monatliche Dividende auf 1.382,61 Euro. Nach derzeitigem Stand sieht es so aus, als könnte ich das Vorjahresergebnis trotz Corona-Delle bei den Dividenden toppen, obwohl die Dezember-Dividenden voraussichtlich unter denen des Vorjahres-Dezember liegen werden. Es fehlt nämlich die Sonderdividende von Main Street Capital.

Der Jahresausklang ist trotzdem ein durchaus versöhnlicher. MSM Industrial Direct hat eine Sonderdividende von 3,50 Dollar pro Aktie angekündigt, die noch im Dezember gezahlt wird. Der Motorenhersteller Cummins überweist eine um drei Prozent höhere Dividende. Der Container-Verleaser Triton hob die Gewinnausschüttung um zehn Prozent an, Tyson Foods steigerte die Dividende um 5,9%.

Käufe und Verkäufe im November

Anfang des Monats waren Aktien noch günstig, so dass ich 20 Stück Cardinal Health zu einem Kurs von 52,80 einsammeln konnte. Einige Tage später legte ich mir die ersten 15 Stücke von Tyson Foods zu 60,50 Dollar ins Depot. 70 Stück SFL International machten die 1.500 voll. Am 17. November fand ich 4,3428 Aktien des Pfizer Spin-Offs Viatris in meinem Depot vor. Zum Ende des Monats ließ ich mir 100 Stück des Verpackungsspezialisten und Dividendenchampions Amcor einbuchen. Verkäufe gab es bis Ende November nicht. Das gesamte Zahltag-Depot lässt sich hier einsehen.

Die Aktie des Monats: Amcor plc

Wie schon im Vormonat scheint auch die Aktie des Monats November nicht recht in mein klassisches Beuteschema zu passen. Der FAST-Graph reicht nur bis Mitte 2019 zurück - aber Amcor ist kein IPO. Die Firma existiert seit 1926 und wurde in New South Wales, Australien, gegründet. Es handelt sich um einen Entwickler, Fertiger und Vermarkter von Verpackungsmaterialien für Lebensmittel, Getränke, medizinische und pharmazeutische Produkte, Frischwaren, Snacks uvm. Im Juni 2019 wurde der amerikanische Verpackungshersteller Bemis übernommen, seinerzeit ein Dividendenchampion mit 36 Jahren ununterbrochen steigender Dividende. Die neue Firma übernahm den Namen der australischen Amcor. Auch das Geschäftsjahr entspricht australischen Usancen - es beginnt am 1. Juli und endet am 30. Juni. Amcor ließ sich auf der Kanalinsel Jersey registrieren und hat das Hauptquartier in Zürich. So kommt es, dass beispielsweise finviz das Unternehmen als Schweizer Firma ausweist. Im Januar 2020 wurde Amcor offiziell in den Klub der S&P 500 Dividendenaristokraten aufgenommen, offensichtlich "erbte" Amcor den Status von Bemis. Durch den Firmensitz in Jersey sollte die Dividende quellensteuerfrei fließen.

Das Unternehmen setzt im Jahr mehr als 12,42 Mrd. Dollar um, mehr als 47.000 Personen arbeiten in 181 Fertigungsstätten in 39 Ländern der Welt. Damit ist die Abhängigkeit vom US-Markt geringer als bei vielen anderen Firmen. Am 5. November wurden hervorragende Quartalszahlen vorgelegt - der Gewinn pro Aktie stieg um 20%, die Quartalsdividende wurde um 2,2% angehoben. Die Guidance für das komplette Geschäftsjahr 2021 wurde deutlich angehoben, das Management erwartet jetzt einen Gewinnanstieg pro Aktie von 7 bis 12%. Erklärtes Ziel ist es, für die Aktionäre eine verlässliche Rendite von 10 bis 15% zu erwirtschaften, davon sollen 4% auf Dividenden und der Rest auf Wertsteigerungen entfallen. Aktuell profitiert Amcor von einem Verpackungsboom im Bereich medizinischer und pharmazeutischer Verpackungen. Bis 2025 sollen übrigens sämtliche hergestellten Verpackungen des Unternehmens recycelbar sein.

Ich halte Amcor-Aktien sowohl in meinem Zahltag- als auch im Junior-Depot.

Wie immer gilt: Das Ganze ist keine Empfehlung, sondern dient rein der Information. Wer mehr wissen möchte, sollte vor einer Investitionsentscheidung bitte seine eigene Analyse machen und prüfen, ob das Unternehmen zum eigenen Risikoprofil und zur Anlagestrategie passt. Ich übernehme keine Verantwortung für entstehende Verluste.

Suchen

Aktuellste Blogposts

>> mehr lesen

Performance-Report: Das Zahltag-Depot 2021 - Teil 1 (Mon, 22 Nov 2021)

>> mehr lesen

Performance-Report: Das Zahltag-Depot im Dezember 2020 (Mon, 15 Mar 2021)

>> mehr lesen

Performance-Report: Das Zahltag-Depot im November 2020 (Sat, 05 Dec 2020)

>> mehr lesen

Dauerläufer: Verkaufen oder Halten? (Sun, 29 Nov 2020)

>> mehr lesen

Inner Circle

Schauen Sie mir über die Schulter:

Kostenfreie Webinare, Live-Tradings, Chartanalysen, Coaching-Sprechstunden, ausführliche Artikel, Musterdepot, Trading-Tools. Für 357 Euro erhalten Sie zwölf Monate lang Zugang zu mehr als 30

Live-Webinaren, über 150 Webinar-Aufzeichnungen und vielfältigen Materialien für Ihr Trading.

Newsletter abonnieren

Letzte Artikel

>> mehr lesen

Performance-Report: Das Zahltag-Depot 2021 - Teil 1 (Mon, 22 Nov 2021)

>> mehr lesen

Performance-Report: Das Zahltag-Depot im Dezember 2020 (Mon, 15 Mar 2021)

>> mehr lesen

Performance-Report: Das Zahltag-Depot im November 2020 (Sat, 05 Dec 2020)

>> mehr lesen

Dauerläufer: Verkaufen oder Halten? (Sun, 29 Nov 2020)

>> mehr lesen

Kommentar schreiben

Jens (Sonntag, 06 Dezember 2020 12:39)

Hallo Nils,

früher hattest du auch den PerformanceReports auch deine Performance mit FOPs mit beigepackt. Handelst du diese jetzt nicht mehr?

VG Jens

HI Jens (Freitag, 18 Dezember 2020 14:40)

Laut Aussage, hat Nils sein Konto mit seinen FOP bisschen an die Wand gefahren.

Liebe Grüsse

Rudolf (nicht Rudi) (Samstag, 26 Dezember 2020 17:06)

Hallo Herr Gajowiy,

im Septemberreport erscheint die HOPE als Nachkauf. Ich suche auf deren Website bis jetzt vergeblich nach der Investor Relation. Ist die irgendwo besonders versteckt?

Nils Gajowiy (Samstag, 26 Dezember 2020 18:00)

Einfach auf der HOPE-Seite unter "About" nachsehen - da ist der IR-Bereich.

Rudolf (Montag, 28 Dezember 2020 14:31)

Hallo Herr Gajowiy,

war wohl anscheinend mein Fehler / Betriebsblindheit. Normalerweise gehe ich immer von SA mit dem Link auf die Website der Firma. In diesem Fall landet man auf "Bank of Hope"; und da gibts es keine (About) IR. Bei der direkten Suche im Browser mit HOPE Bank Corp kommt man auf die richtige Seite. Hätte ich selber auch drauf kommen können. Trotzdem Danke!!!

Manfred Buth (Montag, 01 März 2021 11:00)

Hallo Nils,

ich vermisse die tollen Performance Reports die du monatlich erstellst. Wird es wieder welche geben?

Viele Grüße

Manfred

Ralin (Mittwoch, 03 März 2021 10:44)

Tja, wirkt so, als wäre Nils die Lust am Reporten einstweilen vergangen. Wundern könnte einen dies nicht. Je detailliertere Einblicke er lieferte, umso mehr wurde sein Agieren hier von uns Lesern kritisiert. Ich habe mich schon länger gefragt, wie lange er sich das noch antut - zumal diese Resonanz für ihn als Finanzcoach, der er über seinen Inner Circle ja auch ist, in Teilen durchaus geschäftsschädigend war. So gesehen hat er in der Vergangenheit hier erstaunlich tapfer weitergemacht.

Sollte er jetzt wirklich aufhören - schade. Seine Berichte waren immer interessant und für mich gelegentlich sogar Anlass, mich mit einem der genannten Unternehmen näher zu befassen. Die Strategie selber wurde für meinen Geschmack an dieser Stelle oft überbewertet. Niemand muss ihr folgen. Sie ist, und das hat Nils oft genug betont, lediglich ein Ansatz unter vielen, der (natürlich) auch seine Schwächen hat. Für mich waren die mit ihr verbundenen, in ihrem Rahmen erfolgenden Betrachtungen und Analysen das eigentlich Interessante an dieser Stelle Und den Erfolg einer Strategie auf lange Sicht können nach Kostolanys Bonmot im Übrigen ja sowieso erst die Erben wirklich beurteilen.

Für die Zahltagsstrategie als speziellen Value-Ansatz waren die vergangenen Jahre dabei schlichtweg ungünstig. Da in ihnen Kredit fast zinslos und nahezu unbegrenzt verfügbar war, gehörten sie eindeutig den Wachstumswerten, den tatsächlichen und vermeintlichen Disruptoren, die uns - hätten wir von Anfang an auf sie gesetzt - sogar wirklich reich gemacht hätten. Aber das heißt nicht, dass Value nun für alle Zeit tot sein muss.

Schaut man in Nils Depot, sieht man, dass aber auch mit der ZTS durchaus Geld zu verdienen war. Es finden sich eine Reihe von Positionen, die nicht nur Ausschüttungen liefern, sondern aktuell auch ein ordentliches Kursplus aufweisen. Dass Nils in anderen Fällen falsch gelegen hat oder auch mal zu einem sehr ungeschickten Zeitpunkt verkauft (wie zuletzt vermutlich bei SKT) - geschenkt. Wem von uns passiert das nicht?

Peter (Freitag, 05 März 2021 06:11)

Hi Nils,

Bitte weitermachen!

Danke und Grüße,

Peter

Mathias (Sonntag, 07 März 2021 13:06)

Hallo Nils,

ja, bitte weitermachen!

Danke und Grüße

Mathias

Rudi (Sonntag, 07 März 2021 23:32)

@Ralin

Seit März 2020 haben viele Unternehmen an der Börse hohe zweistellige, teilweise sogar dreistellige Kurssteigerungen erzielt. Einige davon befanden sich auch im Depot der ZTS. Die Aussagekraft des veröffentlichten Aktienbestandes geht hinsichtlich der erzielten Ergebnisse gegen Null, weil u. a. die realisierten Verluste nicht angegeben werden. Der anteilmäßig sehr kleine Restbestand von SKT weist beispielsweise auch einen Gewinn aus. Dem Betrachter wird damit kein reales Bild bezüglich der ursprünglichen Gesamtpositionen gegeben. Das von Ihnen erwähnte ordentliche Kursplus scheint verglichen mit den durchschnittlichen Kurssteigerungen (wenn überhaupt vorhanden) eher sehr schwach zu sein.

Als Value-Investor kann ich Ihnen versichern, dass es auch in den letzten Jahre durchaus möglich war mit Value gutes Geld zu verdienen, wenn auch nicht so viel wie mit vermeintlichen Growth-Aktien.

Aktien Noobs - Sky (Donnerstag, 11 März 2021 00:10)

Echt Wahnsinn zu sehen, welche Macht die Dividenden doch entfalten können.

Mein Ziel wäre das Resultat aus 2018. Bin erst bei ca. 34% angelangt und hoffe auf eine Normalisierung der Dividenden in diesem Jahr.

Danke und Gruß

Sky

Hans (Donnerstag, 15 Juli 2021 11:47)

Das Dilemma einer reinen Dividendenstrategie ist daß man auf der Suche nach hohen Dividenden zwangsläufig in Unternehmen mit problematischen Geschäftsmodellen investiert. Vergleichbares gibt es im Anleihenbereich wo schlechte Schuldner mit die höchsten Zinsen zahlen. Leider haben derartige Aktien wie auch Anleihen in Krisen ein hohes Verlustpotential. Nur ist das den meisten Schönwetterinvestoren nicht bewußt da man nur das Hier und Jetzt versucht zu optimieren sich aber nicht überlegt, welchen Wertverlust ein solches Portfolio während einer Krise wie beispielsweise im letzten Jahr erleiden kann.