Je höher die Aktienindizes steigen, desto größer wird scheinbar die Angst. Darf man auf dem derzeitigen Niveau noch einsteigen? Soll man seine Gewinne sichern und eventuell schon erste Aktien verkaufen? Jede Woche erreichen mich Fragen, die in diese Richtung zielen. Zwei Gedanken ziehen sich wie ein roter Faden durch alle Diskussionen.

- Die Angst um aufgelaufene Buchgewinne. Genau genommen haben wir es hier mit einer besonderen Form der Verlustaversion zu tun. Es schmerzt ja schon, wenn eine Investition von Anfang an ins Minus läuft. Man investiert beispielsweise 1.000 Dollar und zwei Tage später sind davon nur noch 800 Dollar übrig. 20% in zwei Tagen - das tut weh. Was aber noch mehr schmerzt: Angenommen, man hat aus 1.000 Dollar auf dem Papier 1.500 Dollar gemacht und jetzt sinkt dieser Buchgewinn plötzlich von 500 auf 300 Dollar. 200 Dollar "verpasster" Gewinn, das bewertet der Durchschnittsmarktteilnehmr wie einen Verlust. "Hätte ich doch nur am Hoch verkauft", ist eine Aussage, die ich häufig höre.

- Die Illusion des Markt-Timings. In der idealen Welt investiert man an den Tiefs und steigt an den Hochs aus, wartet neue Tiefs ab und steigt dann wieder ein. Der gesunde Menschenverstand sagt uns, dass diese Verfahrensweise uns mehr Gewinn und weniger Verlust beschert als stumpfsinniges "Buy & Hold" à la Warren Buffett.

Die wenigsten machen sich die Mühe, das so genannte Market Timing empirisch zu hinterfragen. Und wer es tut, ignoriert häufig die Ergebnisse. Getreu der Devise "Die Dummen sind immer die anderen."

Betrachten wir einmal die Fakten. In der oben stehenden Grafik sehen wir, dass der durchschnittliche Investor über einen Zeitraum von 20 Jahren eine jährliche Rendite von durchschnittlich 2,8% (orangener Balken) erreicht. Wer in Anleihen (Bonds) investierte, kam immerhin auf 5,0% im Jahr. Am besten schnitten in den vergangenen 20 Jahren REITs ab, also Immobilientrusts. Wohlgemerkt: Inklusive der Immobilienkrise 2007 - 2009 kamen REIT-Investoren auf 9,1% jährliche Rendite. Eingekauft und liegengelassen. Der S&P 500-Index kam auf 7,2%.

Woran liegt es nun, dass der "durchschnittliche Investor" in den vergangenen 20 Jahren nur wenig mehr als den Inflationsausgleich erwirtschaftete?

Der legendäre Investment-Manager Peter Lynch hat es treffend formuliert: "Investoren haben weitaus mehr Geld damit verloren, sich auf Korrekturen vorzubereiten oder Korrekturen zu antizpieren, als in den Korrekturen selbst." Die meisten Teilzeit-Investoren gehen der Trading-Industrie, den Bank"beratern", den "Experten", "Gurus" usw. auf den Leim und meinen, sie könnten den Markt timen. Doch ist das möglich? Was sagt die Statistik?

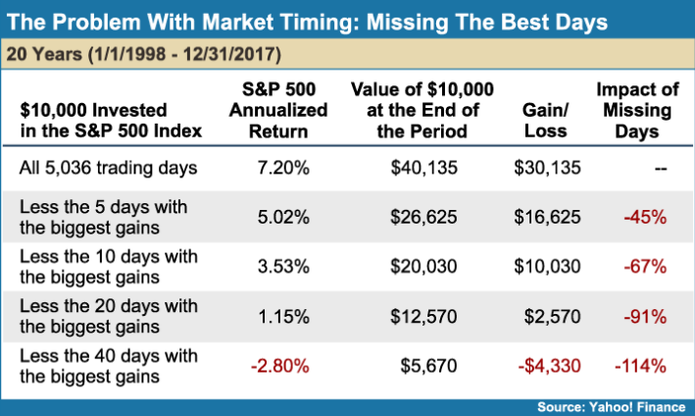

Was wir oben sehen, ist das Ergebnis einer Studie, die der Börsendienst Morningstar jedes Jahr fortschreibt. Betrachtet wurde hier der 20-Jahres-Zeitraum von 1998 bis 2017. In diesen 20 Jahren fanden die verheerendsten Bärenmärkte der jüngeren Vergangenheit statt - das Platzen der Technologieblase zum Beginn des neuen Jahrtausends und die Finanzkrise von 2007 bis 2009. Insgesamt wurden hier 5.036 Handelstage auf ihre Tagesperformance untersucht. Wer über die gesamte Zeit, inklusive der Bärenmärkte, investiert geblieben wäre, hätte eine Performance von 7,2% im Jahr erzielt. Hätte man nur die besten zehn Tage (von 5.036 - das sind etwa 0,2%) verpasst, wäre die Performance auf 3,5% geschrumpft. Ist man an den 20 besten Tagen nicht investiert, liegt man mit der Performance bereits unterhalb der Inflationsrate - bei 1,2%. Wer die 30 besten Tage verpasst hat, verliert jedes Jahr 0,9%. Wer an 99% aller Handelstage investiert war, aber die 50 besten Handelstage (etwa 1% des Betrachtungszeitraums) verpasst, der hat eingezahlt. Jedes Jahr rund 4,5%. Die nachfolgende Tabelle errechnet in der rechten Spalte den prozentualen Performance-Verlust durch das Verpassen der besten fünf, zehn, 20 und 40 Tage.

Der Versuch, an den Hochs auszusteigen führt regelmäßig dazu, dass man an den besten Tagen eben nicht investiert ist, denn wer hat das nicht schon erlebt: Kaum ist man ausgestiegen, steigt der Kurs weiter als gäbe es kein Halten. Seit 1928 hat der S&P 500 ungefähr an acht Prozent aller Handelstage an Allzeithochs gehandelt.

Wenn wir schon die Hochs nicht timen können, stellt sich die Gegenfrage: Wie wäre es, wenn man einfach an den tiefsten Punkten nicht investiert wäre. Auch dazu gibt es Zahlen.

Statistisch betrachtet hätte es also die Performance mehr als verzehnfacht, wäre man an den schlimmsten 40 von 5.036 Handelstagen nicht im Markt investiert gewesen. Dabei gibt es nur zwei Probleme:

- Niemand weiß, wann diese 40 Tage auftreten, denn wie reden hier von 0,8% aller Handelstage. Solche seherischen Fähigkeiten erfordern die sprichwörtliche Kristallkugel.

- Überdurchschnittlich häufig folgen auf "Ausverkaufstage" Tage mit überdurchschnittlicher Performance, die man (siehe oben) nicht vermissen sollte. Investopedia schreibt: Seit 1993 stieg der S&P 500 in 76% aller Fälle in der Woche nach heftigen Kursverlusten. Der durchschnittliche wöchentliche Kursgewinn lag im S&P 500 bei 2,91%. NASDAQ 100 und Dow Jones stiegen nach einem Ausverkauf in 71% aller Fälle stark an, die NASDAQ legte nach einem Tief um pro Woche 3% zu, der Dow Jones um 2,8%.

Professor H. Nejat Seyhun von der Universität Michigan hat 7.802 Trading-Tage über einen Zeitraum von 31 Jahren untersucht (1963 bis 1993). Sein Ergebnis: 90 dieser 7.802 Handelstage waren für 95% der Performance verantwortlich. Das ergibt drei Tage pro Jahr. Womit wir wieder zur Frage zurückkehren: Wie erkennt man die vorab?

Wenn man praktisch die besten und die schlechtesten Tage des Marktes vorab nicht erkennen kann - welche Lösung bleibt dann?

Diese Grafik ist die Lösung. Je länger die Haltedauer eines Investments, desto geringer ist die Gefahr, dass man Geld verliert. Wer nur einen einzigen Tag im Markt investiert ist, wird mit einer rund 48%igen Wahrscheinlichkeit Geld verlieren. Morningstar hat analysiert, dass seit 1928 der Markt eine 74%ige Wahrscheinlichkeit aufweist, innerhalb eines Jahres zu steigen. Bei fünf Jahren Haltedauer steigt die Gewinnwahrscheinlichkeit auf 86% und wer 15 Jahre und länger im Markt investiert ist, hat seit 1928 in keinem einzigen 15 Jahres-Intervall Geld verloren.

Fazit: Time in the Market schlägt Market Timing

Private Investoren haben ein Privileg, das die wenigsten als solches erkennen: Zeit. Jeder Fonds-Manager, jeder Bankvorstand, jeder Investment-Berater wird daran gemessen, in möglichst kurzer Zeit möglichst hohe Renditen zu erzielen. Nur in Ausnahmefällen gelingt das. Privatinvestoren sind einem medialen Dauerfeuer ausgesetzt, ebenfalls nach hohen Renditen zu schielen, ihre Depots umzuschichten, sie abzusichern, Cash-Positionen auf- und abzubauen, in Positionen ein- und aus ihnen wieder auszusteigen, Kursentwicklungen wichtig zu nehmen und so weiter und so fort. Daran verdienen andere - nur nicht der private Investor.

Statt dessen könnte man auch Monat für Monat mit stoischer Gelassenheit einen festen Geldbetrag in ein gerade günstig bewertetes, erstklassiges Unternehmen investieren. Eines, das Waren oder Dienstleistungen anbietet, die permanent gebraucht werden und immer wieder neu gekauft werden müssen. Etwa Papiertaschentücher, Autoreifen, Wattestäbchen, Brot, Mineralwasser, Hautcreme, Unterwäsche, Hamburger, Kopfschmerztabletten, Toilettenpapier, Verpackungskartons, Benzin, Strom - die Liste lässt sich beliebig verlängern.

Man lege sich ein festes Regelwerk zurecht, wann man in ein Unternehmen investiert und wann man sich von einem Unternehmen trennt. Lediglich diese zwei Timing-Aspekte sollten wir beachten. Mit der Zeit wächst so ein stattliches Depot von hochklassigen Aktieninvestments heran, das vom wachsenden Wohlstand und der wachsenden Wirtschaftskraft der Menschheit profitiert. Wie schrieb Warren Buffett schon 1976:

"Um ein Leben lang erfolgreich zu investieren, braucht man keinen himmelhohen Intelligenzquotienten, keine außergewöhnlichen Erkenntnisse und auch keine Insider-Informationen. Man braucht einen vernünftigen intellektuellen Rahmen, um Entscheidungen zu treffen, und die Fähigkeit, diesen Rahmen durch seine Emotionen nicht zu zerstören... Je verrückter das Verhalten an den Börsen, desto größer die Chancen für den professionellen Investor."

Suchen

Aktuellste Blogposts

>> mehr lesen

Performance-Report: Das Zahltag-Depot 2021 - Teil 1 (Mon, 22 Nov 2021)

>> mehr lesen

Performance-Report: Das Zahltag-Depot im Dezember 2020 (Mon, 15 Mar 2021)

>> mehr lesen

Performance-Report: Das Zahltag-Depot im November 2020 (Sat, 05 Dec 2020)

>> mehr lesen

Dauerläufer: Verkaufen oder Halten? (Sun, 29 Nov 2020)

>> mehr lesen

Inner Circle

Schauen Sie mir über die Schulter:

Kostenfreie Webinare, Live-Tradings, Chartanalysen, Coaching-Sprechstunden, ausführliche Artikel, Musterdepot, Trading-Tools. Für 357 Euro erhalten Sie zwölf Monate lang Zugang zu mehr als 30

Live-Webinaren, über 150 Webinar-Aufzeichnungen und vielfältigen Materialien für Ihr Trading.

Newsletter abonnieren

Letzte Artikel

>> mehr lesen

Performance-Report: Das Zahltag-Depot 2021 - Teil 1 (Mon, 22 Nov 2021)

>> mehr lesen

Performance-Report: Das Zahltag-Depot im Dezember 2020 (Mon, 15 Mar 2021)

>> mehr lesen

Performance-Report: Das Zahltag-Depot im November 2020 (Sat, 05 Dec 2020)

>> mehr lesen

Dauerläufer: Verkaufen oder Halten? (Sun, 29 Nov 2020)

>> mehr lesen

Kommentar schreiben

Leostolany (Mittwoch, 22 August 2018 13:11)

Danke Nils für die Mühe diesen Artikel zu recherchieren. Sehr interessant und aufklärend !

Herbert Schlieter (Donnerstag, 23 August 2018 08:40)

Danke Nils. Dafür dass Du uns immer wieder ungeheuer wichtige Informationen gut aufbereitet und und leicht verständlich nahe bringst, für die Mühe die Du Dir mit der Recherche machst.

Nils Gajowiy (Donnerstag, 23 August 2018 09:39)

Danke für das Feedback! Mein bescheidener Beitrag zur "finanziellen" Alphabetisierung der Menschen um mich herum. Politik und Banken wollen uns natürlich dumm und arm halten. Getreu dem Motto: "Mach die Dummen nicht schlau, Du kriegst sie nie wieder dumm." Aber das muss man sich ja nicht gefallen lassen. Herzliche Grüße! Nils Gajowiy

Titus (Donnerstag, 23 August 2018 23:11)

Hi Nils!

Ohne Dich ständig mit Meinungsbeiträgen zu bombardieren, lasse ich diesesmal einfach unseren leidenschaftlichen Warren zu Worte kommen: "PEOPLE SHOULD BUY STOCK CONSISTENTLY OVER TIME." Bestens zitiert Titus

Jörg Albrecht (Sonntag, 26 August 2018 19:46)

Danke Nils. See you………………..