Die Regierungsparteien in Deutschland bilden sich gern etwas ein auf die Sicherheit der deutschen Renten. Immerhin werden Altersrenten jährlich zum 1. Juli angehoben, auch 2019 gab es wieder einige Prozent mehr. Bislang hat die Deutsche Rentenversicherung ihre Verpflichtungen auch pünktlich und in voller Höhe erfüllt. Sie wird das möglicherweise auch in Zukunft tun. Worüber nicht gern gesprochen wird: Längst reichen die Beiträge der Gesetzlichen Rentenversicherung nicht mehr aus, alle Ansprüche zu bedienen.

Die Grafik zeigt uns, dass der Rentenbeitrag 2019 bei 18,6% des Bruttoeinkommens liegt und damit niedriger als vor zehn Jahren, als er 19,9% betrug. Und das, obwohl die Lebenserwartung steigt.

Was die Grafik nicht zeigt, ist die Höhe der Beitragszahlungen. Die Beitragsbemessungsgrenzen haben sich nämlich drastisch verschoben. Vor 50 Jahren betrug der Beitragssatz 16%, war aber ab einem monatlichen Bruttoeinkommen von 1.700 DM im Monat gedeckelt. Egal, wie viel jemand verdient hat - mehr als 272 DM (etwa 136 Euro) monatlichen Rentenbeitrag hat niemand bezahlt. 50 Jahre später liegt die Beitragsbemessungsgrenze bei 6.700 Euro monatlichem Einkommen und der Beitragssatz bei 18,6%. Damit dürfen Spitzenverdiener 1.246,20 Euro monatlich an die Rentenkasse überweisen - eine Hälfte überweist der Arbeitnehmer selbst, die andere der Arbeitgeber. Verdienen muss das Geld natürlich der Arbeitnehmer, es taucht nur auf der Gehaltsabrechnung nirgends auf. Was statistisch wie ein fast unveränderter Rentenbeitragssatz aussieht, entpuppt sich in der Realität als ein neunmal höherer Beitrag. Der Rentenversicherungsbericht 2018 der Bundesregierung prognostiziert bis 2032 übrigens einen Anstieg der Beitragsbemessungsgrenze auf 9.800 Euro monatliches Bruttogehalt. Das wären noch einmal 46% mehr als heute.

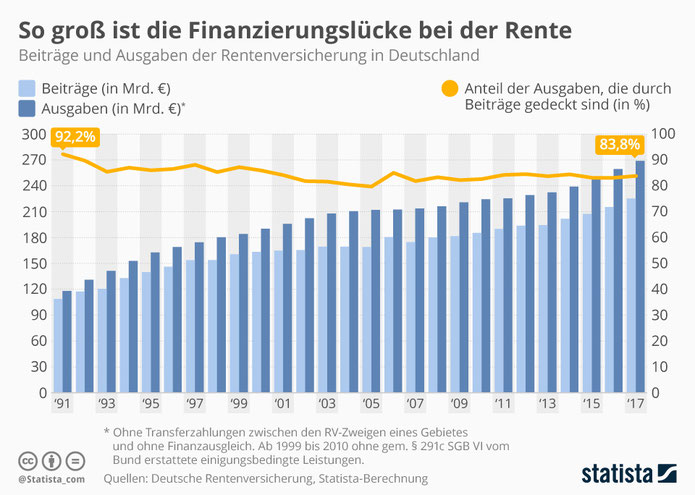

Die 18,6% Rentenversicherungsbeitrag reichen allerdings längst nicht aus, um alle gesetzlichen Altersrenten zu zahlen. Die Beitragseinnahmen der Staatlichen Rentenversicherung beliefen sich 2017 auf 225,2 Mrd. Euro (Quelle: Statista). Allein für die gesetzliche Rente fielen im gleichen Jahr 268,9 Mrd. Euro Ausgaben an. Insgesamt beliefen sich die Ausgaben der Gesetzlichen Rentenversicherung auf 298,9 Mrd. Euro im Jahre 2017. Wie wird die Deckungslücke geschlossen? Durch Zuschüsse aus dem Bundeshaushalt, Steuergeld.

Die Zuschüsse aus dem Bundeshaushalt an die gesetzliche Rentenversicherung werden voraussichtlich im Jahre 2021 erstmals mehr als 100 Milliarden Euro betragen. Dies entspricht dann rund 28 Prozent des gesamten Bundeshaushalts und etwa zwei Dritteln des Sozialetats des Bundesarbeitsministers. Es ist also nicht übertrieben, wenn wir davon ausgehen, dass ein Viertel aller in diesem Land gezahlten Steuern heute schon in die Rentenkasse umgeleitet werden. Es darf sich jeder ausrechnen, welcher faktische Beitragssatz zur Rentenversicherung sich daraus ergibt. Damit wäre auch die Mär widerlegt, dass Selbstständige keinen Beitrag zur solidarischen Rentenfinanzierung leisten. Die einkommensstärksten zehn Prozent der Steuerzahler sind immerhin für 50% der Steuereinnahmen verantwortlich - und davon fließt wiederum ein Viertel in die Rentenkassen. Was bekommen die meisten Selbstständigen aus der gesetzlichen Rentenkasse? Nichts. Nach dem Willen des Bundesarbeitsministers sollen sie allerdings demnächst zwangsverpflichtet werden, auch direkt in die Rentenkasse einzuzahlen.

Mit diesen Kabinettstückchen gelingt es den Bundesregierungsparteien seit Jahren, die Rentenbeiträge scheinbar unterhalb der 20%-Grenze zu halten, was ja der erklärte Wunschtraum der Regierenden ist. Er wird laut Rentenbericht der Bundesregierung ab 2025 steigen - auf 22,1% im Jahr 2030 und 22,5% im Jahre 2032.

Wie viel Rente dürfen die emsigen Beitragszahler nun dafür erwarten? Die politische Zielmarke liegt bei 48% des letzten Nettoeinkommens. Der Rentenbericht der Bundesregierung für 2018 nennt für 2030 ein Rentenniveau von 45,8% und für 2032 von 44,9%.

Theoretisch liegt die Höchstrente heute bei 3.063 Euro monatlich. Dazu müsste man in der Vergangenheit 45 Jahre lang den Höchstbeitrag eingezahlt haben. Tatsächlich liegt der monatliche Zahlbetrag bei durchschnittlich 1.083 Euro für Männer und 689 Euro für Frauen (Stand 1. Juli 2017, Rentenversicherungsbericht 2018, S. 17).

Wer nun aber denkt, im Alter mit einer Summe von 44,9 bis 48% des letzten Nettoeinkommens rechnen zu können, hat die Rechnung ohne den Finanzminister gemacht. Denn dieses Sicherungsniveau (O-Ton Rentenversicherungsbericht) gilt vor Steuern. Schon im Jahre 2019 müssen 78% der Rente versteuert werden, bis zum Jahre 2040 steigt der zu versteuernde Anteil schrittweise auf 100%. Für das Jahr 2019 sieht die Rechnung also so aus: Jährliche Bruttorente minus 22% Freibetrag = 78% der Bruttorente. Die steuerfreie Einkommensgrenze liegt in Deutschland im Jahr 2019 bei 9.168 Euro im Jahr. Was darüber hinaus geht, muss voll versteuert werden.

Aber auch das ist noch nicht das Ende der Abzüge. Auf die gesamte Bruttorente (also inklusive dem 22%igen steuerfreien Anteil) müssen Rentner noch 7,3% Krankenversicherungsbeiträge zahlen (7,3% führt der Rentenversicherungsträger ab), außerdem den vollen Pflegeversicherungsbeitrag von 3,05% (Kinderlose 3,3%).

Fazit: Wenn ein Drittel der Ausgaben der gesetzlichen Rentenversicherung aus Steuermitteln finanziert wird, darf man konstatieren: Die umlagenfinanzierte Rente ist nur noch Fassade. Aber es besteht Hoffnung. Die regierenden Beamten haben das Problem erkannt und arbeiten fieberhaft in einer Rentenkommission an einem Vorschlag für eine Lösung. Seit 2018. Schon im März 2020 sollen Reformvorschläge vorliegen. Und ab 2025 sollen die dann umgesetzt werden, bzw. das, was davon übrig bleibt.

Bei diesem atemberaubenden Tempo freut sich der Beitragszahler doch auf die sichere Rente. Denn wie versprach 1986 der damalige Arbeitsminister. "Eins ist sicher: Die Rente". Wie hoch die sein wird, hat er nie gesagt.

Suchen

Aktuellste Blogposts

>> mehr lesen

Performance-Report: Das Zahltag-Depot 2021 - Teil 1 (Mon, 22 Nov 2021)

>> mehr lesen

Performance-Report: Das Zahltag-Depot im Dezember 2020 (Mon, 15 Mar 2021)

>> mehr lesen

Performance-Report: Das Zahltag-Depot im November 2020 (Sat, 05 Dec 2020)

>> mehr lesen

Dauerläufer: Verkaufen oder Halten? (Sun, 29 Nov 2020)

>> mehr lesen

Inner Circle

Schauen Sie mir über die Schulter:

Kostenfreie Webinare, Live-Tradings, Chartanalysen, Coaching-Sprechstunden, ausführliche Artikel, Musterdepot, Trading-Tools. Für 357 Euro erhalten Sie zwölf Monate lang Zugang zu mehr als 30

Live-Webinaren, über 150 Webinar-Aufzeichnungen und vielfältigen Materialien für Ihr Trading.

Newsletter abonnieren

Letzte Artikel

>> mehr lesen

Performance-Report: Das Zahltag-Depot 2021 - Teil 1 (Mon, 22 Nov 2021)

>> mehr lesen

Performance-Report: Das Zahltag-Depot im Dezember 2020 (Mon, 15 Mar 2021)

>> mehr lesen

Performance-Report: Das Zahltag-Depot im November 2020 (Sat, 05 Dec 2020)

>> mehr lesen

Dauerläufer: Verkaufen oder Halten? (Sun, 29 Nov 2020)

>> mehr lesen

Kommentar schreiben

Manfred (Samstag, 28 September 2019 17:01)

Interessanter Bericht! Durch zunehmende versicherungsfremde Leistungen (Mütterrente, Rente mit 63, bald Grundrente) wird es noch schlimmer werden! Ein kleiner Fehler ist jedoch enthalten: Es sind nicht über 25% aller Steuereinnahmen sondern lediglich der Steuereinnahmen des Bundes, der allerdings weniger als 50% des gesamten Steueraufkommens erhält. So betrug der Zuschuss 2018 mit 84 Mrd. Euro von 776 Mrd. Euro Gesamtsteuereinnahmen ca. 10,8% aller Steuereinnahmen des Landes (Bund, Länder, Kommunen).

Nils Gajowiy (Samstag, 28 September 2019 17:25)

In der Tat habe ich mich auf die Steuereinnahmen des Bundes fokussiert. Danke für die Klarstellung, fürs Lesen und Kommentieren!

Nils Gajowiy

Mike (Samstag, 28 September 2019 19:33)

Ich frage mich, ob dieses dogmatische Festhalten an der schwarzen Null auch etwas mit dem Stopfen des Rentenlochs aus Steuermitteln zu tun hat.

Letztlich ist doch allen Politikern klar, dass das Modell nicht mehr lange trägt. Eigentlich funktioniert es ja jetzt schon nicht mehr. Wer das allerdings thematisiert, fällt bei der nächsten Wahl garantiert unten durch.

Und so schieben wir schön einen riesigen Investitionsstau weiter von uns her. Hauptsache die Rentenlüge lässt sich noch ein paar Dekaden aufrecht erhalten.

Robert (Mittwoch, 02 Oktober 2019 12:12)

Lässt sich eigentlich irgendwie, mit überschaubaren Aufwand, die Redite der gesetzlichen RV ausrechnen?

Nils Gajowiy (Mittwoch, 02 Oktober 2019 16:07)

Es gibt diverse Rentenrechner im Netz, aber keinen, den ich kenne, der die echte Rendite ausrechnet. Das wird wohl seine Gründe haben.

Ingo von Mission-Cashflow (Freitag, 04 Oktober 2019 20:45)

Interessante Informationen und Denkanstöße. Danke!

Der Generationenvertrag war und ist immer noch eine gute Idee, funktioniert aber leider nicht bei sinkenden Bevölkerungszahlen inkl. zwangsläufiger Überalterung der Gesellschaft. Für dieses Problem muss eine Lösung her, z.b. die kapitalgedeckte Rentenversicherung. Aber die Politik sträubt sich, wie der Teufel vor dem Weihwasser. Warum eigentlich?

CU Ingo.

Christine (Sonntag, 06 Oktober 2019 16:34)

Ingo, die Riester-Rente wurde als Kompensation für die damalige Rentenkürzung eingeführt und um einen Schritt hin zu einer kapitalgedeckten (Teil)Rente zu machen. Man kann die Bedingungen und die Umsetzung der Riester-Rente bemängeln, aber der Grundgedanke, dass auch Niedrigstverdiener und Kindererziehende eine ihren finanziellen Möglichkeiten angepasste kapitalgedeckte Vorsorge betreiben können, der war und ist nicht falsch. Man hat nur leider aus den Webfehlern nicht gelernt und das System verbessert und ausgeweitet.

Sebastian (Montag, 07 Oktober 2019 14:03)

Es gibt bei der gesetzlichen RV keine berechenbare Rendite. Um die zu berechnen müsste man eine Glaskugel haben, die einem sagt, wie hoch die Rente zB 2042 sein wird. Um einen Kapitalwert und einen inneren Zins künftiger REntenzahlungen berechnen zu können, müsste man ja deren Höhe wissen. Man bekommt jedoch nur Rentenpunkte gutgeschrieben. Und wieviel ein Punkt mal Wert sein wird, weiß niemand. Im Zweifel eher weniger als mehr.

Nils Gajowiy (Montag, 07 Oktober 2019 14:17)

Richtig, Sebastian. Hinzu kommt, dass man ja wissen müsste, wann man stirbt. Denn wer nur zwei Monate seines Rentnerdaseins erlebt, hat eine schlechtere Rendite als jemand, der 35 Jahre Rente beziehen darf.

Huber (Samstag, 19 Oktober 2019 15:27)

20 Milliarden pro Jahr für gescheiterte Immigration ist ja auch kein Pappenstiel.

Meier (Samstag, 19 Oktober 2019 15:49)

Als Versicherungsfachwirt kann ich nur empfehlen, bei einer Rentenversicherung, egal ob privat oder gesetzlich, nicht von einer Rendite zu sprechen.....wie der Name schon sagt, einfach als lebenslange Einnahmequelle betrachten...garantiert lebenslang ist doch schon mal was...

Henning Heinz (Montag, 21 Oktober 2019 17:06)

Darf ich mal eine Lanze für Norbert Blum brechen? Ich erschrecke ja selbst dabei aber er hat das vor inzwischen 33 Jahren gesagt und ich finde er hat sein Versprechen von damals gehalten.

Dass die gesetztliche Rente in der Zwischenzeit geschwächt wurde, und auch zukünftig vor Herausforderungen stehen wird, streite auch ich nicht ab aber Norbert Blüm hat das zu einer Zeit gesagt als die gesetzlicher Rente alles andere als ein Modethema war.

Die gesetzliche Rentenversicherung bleibt für mich in seiner Grundform alternativlos. Jede Bundesregierung hätte vermutlich eine kapitalgedeckten Altersversorge z.B. im US Häusermarkt versenkt oder wir würden zum Renteneintritt einen Kobold geschenkt bekommen.

Nils Gajowiy (Montag, 21 Oktober 2019 21:04)

Norbert Blüms Aussage zeigt sogar Weitsicht: Das Problem wurde schon 1986 erkannt! Das Armutszeugnis für die Politik ist, dass ein bekanntes Problem 33 Jahre lang ignoriert wird bzw. uns vorgelogen wird, es sei gelöst, bzw. eine "Herausforderung". Eine gesetzliche Rente für jeden ist alternativlos - jeder sollte die Pflicht haben, selbst und eigenverantwortlich vorzusorgen, absolut einverstanden. Wir kriegen ja auch eine gesetzliche Autoversicherung hin - warum also nicht auch eine Rentenversicherung? Das Geld darf man natürlich nicht den Altmeiers, Heils, Wagenknechts, Scholz' & Co. geben. Die würden das garantiert versenken - wieder einverstanden. Aber sowas wie ein norwegischer Staatsfonds, das schwedische Rentenmodell, ein amerikanisches 401k-Konto - oder einfach die freie Wahl für jeden Einzelnen, ob man in Aktien, eine staatliche Rente oder sonstwas investieren möchte - das wäre ja wohl nicht zu viel verlangt. Es muss ja nichts Neues erfunden werden, es gibt genug Modelle und Erfahrungswerte. Gib den Menschen eine Chance, eigenverantwortlich vorzusorgen und gib ihnen das Wissen, eine kluge Entscheidung zu treffen. Aber bitte - hört auf, uns alle für dumm zu verkaufen und anzulügen.

Anne (Montag, 18 November 2019 20:12)

Es ist immer wieder erschreckend sich das Desaster anzusehen. Ludwig Erhard hat in den 50 ziger Jahren Konrad Adenauer schon darauf hingewiesen, dass der Generationenvertrag auf die Dauer nicht funktioniert und mit erheblichen Risiken behaftet ist, Adenauers lapidare Antwort war: " Kinder kiejen de Leute immer !"

Gestern Abend in der Tagesschau habe ich zum ersten Mal gehört, dass erwogen wird das Renteneintrittsalter auf 73 Jahre anzuheben- dann wären wir wieder bei Bismarck- es gibt zwar Rente für alle, aber die meisten erleben sie nicht mehr... so kann man das Problem auch lösen..

Peter (Montag, 30 Dezember 2019 08:38)

Niels: „Was statistisch wie ein fast unveränderter Rentenbeitragssatz aussieht, entpuppt sich in der Realität als ein neunmal höherer Beitrag.“

Nominell stimmt dies: von 136,00 € auf 1.246,20 € für Rentenversicherte, die an oder über der Bemessungsgrenze liegen.

Lieder bleiben hier zumindest vier Faktoren unberücksichtigt:

1. Die Inflation: 136,00 € von 1969 würden 2019 493,38 € bedeuten.

Quelle: https://www.finanzen-rechner.net/inflationsrechner.php

„In der Realität“ ist der Beitrag also mit 2,5 (nicht mit 9) zu multiplizieren.

2. Die Entwicklung der Lebenserwartung von 60-Jährigen (für 65-Jährige habe ich keine Daten gefunden) zwischen 1969 und 2019 und die sich daraus ergebende verlängerte Bezugsdauer der Rente.

Die durchschnittliche Lebenserwartung für 60 jährige Männer stieg von 1969 bis 2020 (Schätzung) von 15,3 auf 22,4. Bei Renteneintritt mit 65 (1969) /66 (2019) ergibt sich eine Rentenzahlungszeit von 10,3 (1969) und 16,4 (2019) Jahren.

Die durchschnittliche Lebenserwartung für 60-jährige Frauen stieg im selben Zeitraum von 19,1 auf 26,2. Die Rentenzahlungszeit von 14,1 auf 20,2 Jahre.

Bei dieser groben Gegenüberstellung hat sich die Bezugsdauer für Männer um 60% und für Frauen um 43% verlängert.

3. Die Lebenserwartung 60-jähriger ist abhängig vom Einkommen. Menschen mit höherem Einkommen werden (deutlich) älter als Menschen mit niedrigem Einkommen. Insofern bekommt der Versicherte, der an oder über der Beitragsbemessungsgrenze liegt, seine Rente nochmal länger als der Durchschnitt.

4. Mit höheren Beitragszahlungen ist auch ein höherer Rentenanspruch verbunden. Auch dieser bleibt in der obigen Berechnung von Niels außen vor.

Ob die Punkte 2-4 rechtfertigen, dass der Satz heute real 2,5 Mal so hoch ist, wie 1969 kann ich leider nicht beurteilen.

paul habenichts (Mittwoch, 26 Januar 2022 18:15)

Ich glaube wir alle werden nach Strich & faden veräppelt !

Unsere Rente singt ins bodenlose-aber die Regierenden bekommen Ihre Rente Sicher es kann nur mehr werden !

Meine wenigkeit würde diese Betrüger aus dem land jagen-für immer verbannen .

Goldmarie (Sonntag, 19 November 2023 20:05)

Paul,

lesen Sie bitte den Beitrag Ihres Vorredners! Dort wird gut erklärt, dass wir nicht nach Strich und Faden veräppelt werden.

Es handelt sich eher um ein für Politiker äußerst unangenehmes und undankbares Projekt, dass keiner anfassen will, solange die Bude nicht brennt.